《2018年度中國B2B電商投融資市場數據監測報告》深度解讀

根據電子商務研究中心發布的《2018年度中國電子商務投融資市場數據監測報告》,B2B電商領域在資本市場的表現呈現出鮮明的結構性特點與趨勢性變化。在宏觀經濟轉型與產業互聯網浪潮的推動下,B2B電商的投融資活動雖整體趨于理性,但細分領域的價值挖掘與模式創新仍備受資本關注。

一、總體市場概況:理性回歸與價值聚焦

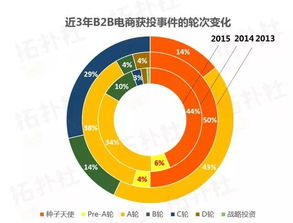

2018年,中國B2B電商投融資市場告別了前幾年的狂熱,進入深度調整與價值回歸期。報告數據顯示,全年公開披露的融資事件數量與2017年相比有所放緩,但單筆融資金額的中位數有所提升,顯示出資本向更具競爭力與成熟模式的頭部項目集中。投資階段明顯后移,早期天使輪、A輪融資占比下降,而B輪及以后的戰略融資、并購活動增加,表明市場正從“廣撒網”轉向“精耕作”,更看重企業的可持續盈利能力與產業縱深整合能力。

二、細分賽道熱點:垂直深化與科技驅動

從融資的行業分布來看,表現最為活躍的領域集中在幾個方面:

- 工業品與原材料B2B:如鋼鐵、化工、有色金屬、MRO(維護、維修和運行)等領域,得益于供給側改革與產業升級需求,平臺通過集采、供應鏈金融、物流倉儲等服務實現價值,獲得多筆大額融資。

- 快消與生鮮食材B2B:服務于數百萬零售終端的供應鏈平臺,通過數字化改造傳統分銷體系,提升流通效率,是資本布局線下流量和消費數據的重要入口。

- 企業服務與SaaS賦能:純粹的交易平臺熱度相對降低,而能為B2B交易提供技術支持、數據服務、SaaS工具(如CRM、ERP、財稅等)的“賦能型”企業獲得了資本的青睞。技術驅動成為提升產業鏈效率的核心要素。

三、投資方格局:產業資本深度介入

與以往財務投資機構主導不同,2018年B2B領域的投資方中,產業資本(包括上市公司、大型企業集團)的身影愈發活躍。它們不僅提供資金,更帶來訂單、渠道、行業經驗等戰略資源,推動B2B平臺與實體產業進行更深度的融合。這種“戰略投資+產業協同”的模式,成為項目脫穎而出的關鍵助力。

四、主要特點與趨勢

- 從“流量故事”到“效率故事”:資本考核重心從GMV(商品交易總額)和用戶增長,轉向毛利率、復購率、供應鏈降本增效等實質性的效率指標。

- 從“交易閉環”到“服務生態”:頭部平臺不再滿足于線上交易撮合,而是向支付結算、倉儲物流、供應鏈金融、數據咨詢等一體化服務拓展,構建產業服務生態。

- 技術壁壘成為核心競爭力:大數據、人工智能、物聯網等技術在需求預測、智能匹配、風控管理等方面的應用,成為衡量平臺長期價值的重要標尺。

- 政策環境提供支撐:國家關于“互聯網+先進制造業”、供應鏈創新與應用等政策,為B2B電商的發展營造了有利環境。

五、挑戰與展望

盡管趨勢向好,但B2B電商仍面臨傳統行業信息化基礎薄弱、跨區域服務標準化難、盈利周期長等挑戰。隨著5G、產業互聯網的深入推進,B2B電商將繼續向垂直化、數字化、全球化方向演進。資本將更加冷靜和挑剔,只有那些真正扎根產業、具備核心技術和服務深度、能創造真實價值的企業,才能在未來競爭中贏得持續的資金支持與市場地位。

(注:本解讀基于電子商務研究中心報告通常涵蓋的分析維度及2018年市場公開信息綜合撰寫,旨在概括性地呈現當年B2B電商投融資市場的主要圖景。)

如若轉載,請注明出處:http://m.firststore.cn/product/73.html

更新時間:2026-06-01 05:39:17